Мировое производство пальмового масла растет. Цены на него повышаются на фоне оживления мировой экономики по мере ослабления пандемии COVID-19

Обгоняя сою, рапс и подсолнечник

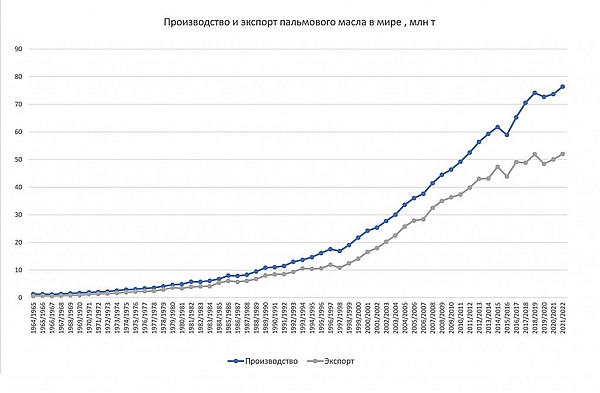

В последнее время пальмовое масло с большим отрывом занимает первое место по популярности на мировом рынке растительных масел. С 2011 по 2020 год мировое производство пальмового масла ежегодно увеличивалось в среднем на 4,1%, а мировая торговля им – на 3%. В сезоне-2020/21 в мире было произведено почти 73,7 млн т пальмового масла, а в 2021/22 году прогнозируется рост его выпуска до 76,4 млн т. Для сравнения: производство соевого масла ожидается на уровне 62,2 млн т, рапсового – 29,0 млн т, подсолнечного – 21,2 млн т. Среднегодовое производство пальмового масла за последние пять лет превысило выпуск соевого масла на 27%, рапсового – в 2,6 раза, подсолнечного – в 3,6 раза.

Более 84% всего производства пальмового масла в мире сосредоточено в двух странах: Индонезии (57% мирового производства) и Малайзии (27%). Эти же страны доминируют в мировой торговле, занимая около 90% рынка, в том числе на Индонезию приходится около 57% мирового экспорта, на Малайзию – 33%.

Ежегодно в мире экспортируется пальмовое масло на сумму 29–33 млрд долл. США. Экспорт в 2020/21 году оценивается в 50,1 млн т, в 2021/22-м он может составить 52 млн т. Для сравнения: мировой экспорт соевого масла в будущем сезоне прогнозируется на уровне 12,8 млн т, подсолнечного – 12,6 млн т, рапсового – 5,9 млн т.

Основные импортеры пальмового масла – Индия (в среднем около 19% мирового импорта в натуральном выражении), ЕС (13,5%) и Китай (13%), а также Пакистан (6,9%), Бангладеш (3,3%), США (3,1%). В десятку крупнейших импортеров с долей импорта от 2,4 до 1,9% входят также Филиппины, Египет, Бирма и Кения. Вьетнам и Россия делят 11-е место с долей импорта примерно 1,8%.

Налоговый удар

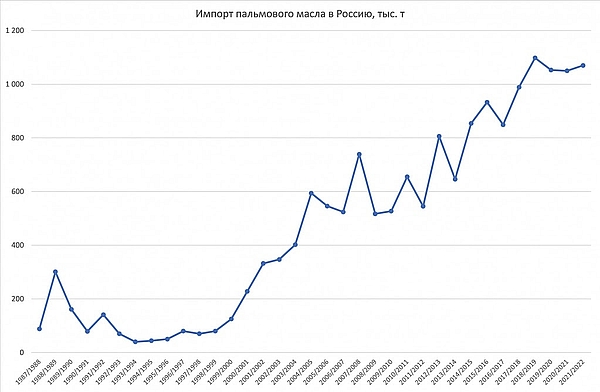

Импорт пальмового масла в Россию в последние годы увеличивался: в 1999–2019 годы среднегодовой темп прироста поставок превысил 12,2%, в 2019 году было ввезено более 1,06 млн т пальмового масла на сумму свыше 668 млн долл. США.

Однако в это время СМИ развернули информационную кампанию против использования пальмового масла в пищевой промышленности. В качестве аргументов они приводили реальные и надуманные риски его применения, в частности писали, что пальмовое масло – опасный канцероген, хотя каких-либо серьезных исследований в этой области в России не проводилось.

Первым результатом этой кампании стало повышение ставки налога на добавленную стоимость (НДС) для пальмового масла: с 1 октября 2019 года она выросла с 10 до 20%. Предполагалось, что это увеличит поступление доходов в федеральный бюджет на 4,5–5 млрд руб. в год, повысит цены на пальмовое масло и снизит его импорт, что, в свою очередь, повысит качество продуктов питания, выпускаемых в стране.

Повышение ставки себя оправдало в плане увеличения доходов бюджета, однако на объемы импорта оно не оказало значительного влияния. По данным ФТС России, в 2018 году в страну было ввезено около 1,064 млн т пальмового масла, в 2019-м – 1,061 млн т, в 2020-м – 1,025 млн т. С 1 сентября по 30 мая 2020/21 сельскохозяйственного года импорт составил 779,8 тыс. т – на 3,0% меньше уровня 2019/20 года. Однако в денежном выражении поставки за этот период выросли на 28,7%, почти до 733,2 млн долл. США. Это главным образом связано с бурным ростом цен на пальмовое масло на мировом рынке в текущем сезоне: на 28 мая цена на индонезийское пальмовое масло составляла 1140 долл. США/т FOB (в 2 раза выше уровня 2020 года), на малайзийское – 1 068 долл. США/т FOB (на 93% выше).

Резкий рост цен на пальмовое и прочие растительные масла в 2020/21 году связан с общим оживлением мировой экономики по мере ослабления пандемии COVID-19. Повысился спрос на соевые бобы в Китае, который до сих пор оставался основным драйвером роста мировых цен на масличные культуры и растительные масла; на фоне восстановления спроса на корма в КНР после двух лет сокращения поголовья свиней из-за африканской чумы свиней импорт соевых бобов в Китай в январе-марте 2021 года вырос до 21,2 млн т (+19% к уровню 2020 года). Кроме того, повышению цен способствовало укрепление мировых цен на нефть, которые влияют на стоимость растительных масел (значительная их часть используется для производства биодизеля).

Канцерогены – под контроль

Тем временем в России продолжается курс на усиление регулирования использования пальмового масла. В конце мая 2021 года Минэкономразвития одобрило проект изменений в технический регламент на масложировую продукцию, который устанавливает требования к допустимому уровню содержания глицидиловых эфиров (GE) жирных кислот. GE входят в список потенциальных канцерогенов. Согласно документу содержание GE в растительных маслах и жирах не должно превышать 1 мг/кг. С 2023 года это требование распространится на рафинированные дезодорированные пальмовое, кокосовое и пальмоядровое масла, а с 2025 года – на остальные виды растительных масел и жиров на их основе.

Чтобы обеспечить соответствие продукции новому регламенту и достаточный контроль, производителям, которые используют пальмовое масло, нужно будет закупить дополнительное оборудование – это приведет к росту стоимости производства. Объемы импорта пальмового масла изменятся незначительно, при этом улучшатся перспективы экспорта готовой продукции в страны ЕС, где ограничение содержания GE на уровне не более 1 мг/кг действует с 2016 года.